- பரோபகாரம் – கொடுக்கும் வழக்கு

- பரோபகாரம் – நம்பகத்தன்மை

- பரோபகாரம் – தன்னார்வுலா

- பரோபகாரம் – மஹா உதவல்கள்

- பரோபகாரம் – நாட்டுக்கு நாடு

சுமார் 32 வருடங்களுக்கு முன், 1988 வாக்கில் மும்பையில் இருந்து சென்னை (அன்றைய வழக்கில் பம்பாயிலிருந்து மெட்ராஸ்) வருவதற்கான ரயிலைப் பிடிக்க விக்டோரியா டெர்மினஸ் பிளாட்பாரத்தில் நின்று கொண்டிருந்தேன். நல்ல உடை, ஷூ அணிந்து தலை வாரி, ஷேவ் செய்து கொண்டு பார்க்க டீசண்ட்டாக இருந்த ஓர் இளைஞர் ஒருவர் என்னிடம் வந்து ஆங்கிலத்தில், தான் ஒரு பொறியியல் கல்லூரி மாணவன் என்று அறிமுகப்படுத்திக்கொண்டு, வகுப்புடன் இண்டஸ்டிரியல் டூர் வந்த சமயத்தில் தொலைந்துபோய், பர்சைப் பறிகொடுத்துவிட்டுச் சென்னை போகப் பணமில்லாமல் தவிப்பதாகவும் நான் ஒரு இருபது ரூபாய் கொடுத்தால் டிக்கெட் வாங்கப் பணம் சேர்ந்துவிடும் என்றும் ஊருக்குப் போனவுடன் பணத்தை மணி ஆர்டர் செய்துவிடுவதாகவும் சொல்லிக் கெஞ்சினார். இந்தியாவில் பிறந்து வளர்ந்த எல்லோருக்கும் இந்த மாதிரிப் பேர்வழிகளை நம்பக்கூடாது, அவர்கள் எல்லாம் யார் தலையைத் தடவலாம் என்று சுற்றிக்கொண்டிருக்கும் ஏமாற்றுக்காரர்கள் என்பது நன்கு தெரிந்த விஷயம் என்பதால் நான் அதெல்லாம் தர முடியாது, வேறாளைப் பாருங்கள் என்று சொல்லிவிட்டுத் திரும்பிக்கொண்டேன். அவர் மரியாதையாக ஒரு பெருமூச்சுடன் “சாரி சார்’ என்று சொல்லிவிட்டுப் பிளாட்பாரத்தில் இருந்த மற்றவர்களிடம் தன் கெஞ்சலைத் தொடர்ந்தார்.

அப்போது அந்த ரயில் டிக்கெட்டின் விலை 130 ரூபாய் என்று ஞாபகம். இருபது ரூபாய் அப்படி ஒன்றும் குப்பைப் பணம் இல்லை என்றாலும் நல்ல நான்கு இலக்க மாதச் சம்பளம் வாங்கிக்கொண்டிருந்த எனக்கு அது அவ்வளவு பெரிய தொகையும் இல்லை. அந்த ஆள் சொல்லிக்கொண்டிருந்த கதை நிஜமானதாக இருக்கும் பட்சத்தில், ஒரு சக மனிதருக்கு உதவுவதுதான் சரி. இப்படி யோசித்துக்கொண்டிருந்த நான், “உங்களிடம் இருக்கும் 110 ரூபாயை என்னிடம் கொடுங்கள், என் பணமாக இன்னும் இருபது ரூபாய் போட்டு, டிக்கெட்டை நான் வாங்கித் தருகிறேன். ஊருக்குப் போய் நீங்கள் சொல்வதுபோல் பணத்தைத் திருப்பிக் கொடுங்கள்,” என்று சொல்லலாமா என்று ஒரு நிமிடம் நினைத்துப் பார்த்தேன். ரயில் வர இன்னும் பத்து நிமிடங்கள்தான் இருந்தன. தேவை இல்லாமல் இதில் என் தலையை விட்டு, டிக்கெட் வாங்கப்போய் நான் ஏறவேண்டிய வண்டியைத் தவறவிடுவது புத்திசாலித்தனம் இல்லை. இப்படி எல்லாம் கணக்குப்போட்டுப் பார்த்துவிட்டு, சக மனிதர்களிடம் கொஞ்சம் நம்பிக்கை வைத்துத்தான் பார்ப்போமே என்று தோன்ற, அவரை நானாகவே திருப்பிக் கூப்பிட்டேன். திரும்ப வந்தவரிடம், “நீங்கள் சொல்வது உண்மையா பொய்யா என்று எனக்குத் தெரியவில்லை. இருந்தாலும், இருபது ரூபாயைக் கொடுக்கிறேன். ஊர் போய்ச் சேர்ந்து பணத்தை திரும்பக்கொடுங்கள்”, என்றேன். “தாங்க் யூ ஸோ மச் சார்” என்று நெர்வஸ் ஆக சொன்னவர், நான் கொடுத்த இருபது ரூபாயைப் பெற்றுக்கொண்டவுடன், அவர் திரும்ப மணி ஆர்டர் அனுப்ப என் வீட்டு விலாசத்தை நான் சொல்வதற்குள் எடுத்தாரே பார்க்க வேண்டும் ஓர் ஓட்டம்! அதற்கப்புறம் இன்றுவரை அவர் எங்கிருக்கிறார் என்று தெரியவில்லை.

அன்று பிளாட்பாரத்தில் அருகே நின்றுகொண்டிருந்த பலருக்கு நான் சரியான ஏமாளியாகத் தெரிந்தது நிச்சயம். ஓரிருவர் “என்ன சார், இந்தக் காலத்தில் இதுகூடத் தெரியாதா?” என்று என்னைக் கடிந்துகொண்டு “இனிமேல் இப்படி ஏமாறாதீர்கள்” என்று இலவசமாக அறிவுரை வழங்கினார்கள். இருபது ரூபாயைக் கட்டணமாகப் பெற்றுக்கொண்டு அந்த இளைஞர் எனக்குப் புகட்டிய பாடம், சக மனிதர்களை நம்பாதே என்பதுதான் என்றாலும் அவர் கற்றுக்கொடுத்த பாடத்தை நான் முற்றிலும் நம்பிவிடுவதாக இல்லை. அபாயகரமான அளவுக்கு நான் மொட்டை அடிக்கப்படாத வரை, இது மாதிரி சிறு சோதனைகள் நடத்திப் படிப்பினைகள் பெறுவதில் தவறேதும் இல்லை என்றுதான் அப்போது தோன்றியது, இப்போதும் தோன்றுகிறது.

நம்மால் முடிந்த உதவிகளைப் பிறருக்குச் செய்வது என்பது தொன்றுதொட்டு இருந்துவரும் வழக்கம், போற்றப்படும் குணம். அந்தப் பொதுவான கொள்கையில் மாற்றம் இல்லை என்றாலும் எப்போது, எப்படி, யாருக்கு யார் உதவுவது என்பது பற்றிய கருத்துகள் காலம் செல்லச்செல்ல மாறிக்கொண்டே வருகின்றன. இதைப் பற்றிக் கொஞ்சம் யோசித்து, படித்து, நாலு பேரிடம் பேசிப் பார்த்ததில், அலச இங்கே நிறைய விஷயங்கள் இருப்பதாகத் தோன்றியது. அந்தப் புரிதல்களில் இருந்து உதித்தது இந்த கட்டுரைத் தொடர். கதையை அடியேன் செய்த தவறுகள், மூக்குடைபட்ட சமயங்கள், கற்றுக்கொண்ட பாடங்களிலிருந்து ஆரம்பிக்கலாம். கற்றுக்கொள்ள நிச்சயம் எனக்கு இன்னும் நிறைய இருப்பதால், படித்துவிட்டு உங்கள் கருத்துகளையும் அனுபவங்களையும் தெரிவியுங்கள்.

சுயசார்பு அமைப்புகள்

சுற்றி இருப்பவர்கள் எந்த மாதிரித் தேவைகளுக்கு எவ்வளவு தூரம் உதவுகிறார்கள் என்று ஓர் இருபது வருடங்கள் முன்பு புரிந்துகொள்ள முயற்சித்திருக்கிறேன். இந்தியாவில் வாழும் உறவினர்கள் / நண்பர்களில் பலர் தங்களுக்குத் தெரிந்த அனாதை ஆசிரமத்திற்கு ஐநூறு ரூபாய், கோவிலுக்கு நூறு ரூபாய், வீட்டில் வேலைசெய்யும் வேலைக்காரப் பெண்மணியின் குழந்தைப் படிப்புக்கு நூறு ரூபாய் என்று கொடுத்துக்கொண்டிருந்தார்கள். அமெரிக்க உறவினர்கள் / நண்பர்கள் NPRக்கு (National Public Radio) ஐம்பது டாலர், புற்றுநோய் ஆராய்ச்சிக்கு நூறு டாலர்கள் என்று கொடுத்து வந்தார்கள். வேறு சில நாடுகளில் வாழும் நண்பர்களின் வழக்கங்களும் இதேபோல் நான்கைந்து அமைப்புகளுக்கு சிறு சிறு தொகைகள் வழங்குவதாகத்தான் இருந்தது. அத்துடன் பொதுவாக எல்லோரும் தங்கள் கடமை முடிந்ததாகக் கருதிவந்தது தெரிந்தது. இதில் எதுவுமே தவறு இல்லை, இவை எல்லாமே பாராட்டப்பட வேண்டிய காரியங்கள்தான் என்றாலும் நாமும் செய்யவேண்டியது இவ்வளவுதானா அல்லது வேறு ஏதாவது மேம்பட்ட அணுகுமுறைகள் இருக்கின்றனவா என்று மெல்லத் தேடிக்கொண்டிருந்தேன்.

அந்த சமயத்தில் ஒரு நண்பரின் சிபாரிசால் கிரெக் மார்டென்சென் (Greg Mortenson) எழுதிய Three Cups of Tea என்ற புத்தகத்தை வாங்கிப் படித்தேன். மார்டென்சென் என்ற அந்த அமெரிக்கர் 1993 வாக்கில் இமயத்தில் இருக்கும் K-2 என்ற சிகரத்தில் ஏறிக் கொடிநாட்ட முயன்று, முடியாமல் தோற்று, ஆப்கானிஸ்தான் எல்லையில் ஏதோ ஒரு கிராமத்தில் உடம்பு சரியில்லாமல்போய் விழுந்துகிடக்க, அந்தக் கிராமத்தினர் அவரைக் காப்பாற்றித் தேற்றி அனுப்பியதால் தான் அந்தப் பகுதிக்கு ஏதாவது செய்து தன் நன்றியைத் தெரிவிக்க வேண்டும் என்று தோன்றியதை உருக்கமாக எழுதி இருந்தார். பின் நாள்களில் ஒரு சமூக சேவை அமைப்பை உருவாக்கிக் கிடைக்கும் நன்கொடைகள் வழியே ஆப்கானிஸ்தான் மற்றும் பாகிஸ்தான் கிராமங்களில் சிறுமியருக்கான ஆரம்பப் பள்ளிக்கூடங்கள் கட்டி நடத்துவதைத் தன் வாழ்வின் குறிக்கோளாகக் கொண்டிருந்தார் அவர். ஆப்கானிஸ்தானில் மூன்று முறை நாம் யாருடனாவது தேநீர் அருந்திவிட்டால் நாம் அவர்களுடைய குடும்பத்தவரைப்போல் ஆகிவிடுகிறோம் என்ற வழக்கத்திலிருந்து அந்தப் புத்தகத்தின் தலைப்பு உருவாகி இருந்தது.

அமெரிக்கா, இந்தியாவுடன் எல்லாம் ஒப்பிடும்போது ஆப்கானிஸ்தான், பாகிஸ்தான் எல்லாம் இன்னும் ஏழை நாடுகள் என்பதில் ஏதும் சந்தேகமில்லை. அங்கே யாரிடமோ பணத்தைக் கொடுப்பது என்றில்லாமல் மார்டென்சென், தானே அங்கே சென்று பள்ளிக்கூடங்கள் கட்டி நடத்தமுயன்றது எனக்கு வெகுவாகப் பிடித்திருந்தது. ஆண்களைவிடப் பெண்களுக்குக் கல்வி புகட்டப் புகட்ட சமுதாயங்கள் கிடுகிடுவென முன்னேறும் என்பதற்குப் பல சமூக அறிவியல் ஆய்வுகளில் சான்றுகள் இருந்தன. இது தகிடுதத்தம் ஏதும் இல்லாத நம்பத்தகுந்த அமைப்புதானா என்று தெரிந்துகொள்ள, https://www.charitynavigator.org/ தளத்தை அணுகிச் சரி பார்த்துக்கொண்டேன். அப்போது அவர்களுடைய நான்கு நட்சத்திர மதிப்பீடு மார்டென்செனின் அமைப்பிற்கு வழங்கப்பட்டிருந்தது. எனவே 2008 வாக்கில் சில வருடங்கள், அவருடைய அமைப்பிற்கு நிறைய நன்கொடை வழங்கி, அவருடைய சில நிதி திரட்டும் நிகழ்ச்சிகளுக்குக் குடும்பத்துடன் சென்று பங்கேற்று, அவரிடம் கொஞ்சம் பேசிக் கொண்டிருந்துவிட்டு வந்திருக்கிறேன்.

ஆனால் இப்போது யூடியூபில் அவர் பெயரைப் போட்டுத் தேடினால் கிடைப்பதெல்லாம் 2011 வாக்கில் CBS என்ற தொலைக்காட்சிச் சேனல் ஒளிபரப்பிய 60 Minutes நிகழ்ச்சியின் விசாரணைக் காணொளி, அதனால் மார்டென்சென் வாழ்ந்துவந்த மான்டானா என்ற மாநிலம் அவர்மீது நடத்திய விசாரணை போன்றவைதான். அவர்களின் புலனாய்வின்படி நன்கொடையாக வந்த பணத்தின் கணக்குகளை அவரது சமுதாய நல நிறுவனம் சரியாகக் கையாளவில்லை. அவருடைய Three Cups of Tea புத்தகத்தில் அவர் நினைவுகூர்ந்திருக்கும் சம்பவங்களில் சில முன்னுக்குப்பின் முரணாக, ஒரு சமயம் நடந்த விஷயங்களை வேறெப்போதோ நடந்ததாகச் சொல்லி, சுவை கூட்டி, கதைவிட்ட விவரங்கள் போன்றவை அப்போது வெளிவந்தன. அவர் சுத்த ஃப்ராட் என்றெல்லாம் சொல்லிவிட முடியாது. ஆப்கானிஸ்தான் போன்ற ஓர் இடத்தில் அவர் பெண் குழந்தைகளுக்காக ஒரே ஒரு பள்ளிக்கூடம் கட்டி நன்கு நடத்தி வந்தாலே அது மிகவும் போற்றத்தக்க ஒரு சாதனை. அவர் உண்மையில் பத்து, இருபது பள்ளிகள் கட்டி நடத்தி இருக்கிறார். ஆனால் வெளியில் சொன்னது என்னவோ நூற்றுக்கணக்கில் பள்ளிகள் நடத்தி வருகிறேன் என்று. அதற்கு மேல் தன் சம்பளம், சொந்தச் செலவுகளுக்கென்று நிறுவனத்தின் பணத்தை அடிக்கடிச் செலவு செய்திருக்கிறார் என்று அவர்மேல் பல குற்றச்சாட்டுகள். நடுவில் அந்த மாநில அரசு மிரட்டியபின் ஒரு மில்லியன் டாலர் பணத்தைத் திருப்பிக் கொடுத்தார், உடம்பு சரியில்லாமல் இதய அறுவை சிகிச்சை செய்துகொள்கிறார் என்றெல்லாம் செய்திகள் வந்தவண்ணம் இருந்தன.

ஆப்கானிஸ்தான், பாகிஸ்தான் போன்ற நாடுகளின் கிராமப்புறங்களில் பெண் குழந்தைகளுக்குக் கல்வி கற்றுக்கொடுப்பது இன்றும் என் மனதை உருக வைக்கும் ஒரு திட்டம் என்றாலும், அதை செய்ய விழையும் இந்த நிறுவனத்தை முழுவதுமாக நம்ப முடியவில்லை என்பதால் இந்த அளவு மூக்குடைப்புடன் தப்பித்தது போதும் என்று 2011 வாக்கிலேயே சற்று மனம் கசந்து அவர்களுக்குப் பணம் தருவதை நிறுத்திக்கொண்டுவிட்டேன். சமீபத்தில் மூன்று நான்கு வருடங்களுக்கு முன்னாள்கூட 3000 Cups of Tea என்றோர் ஆவணப்படம், அறிக்கை முதலியவை வெளிவந்து அவர் மிகவும் நல்லவர், அவர் எதிர்பார்த்ததைவிடத் தடாலடியாக நிறுவனம் பெரியதாகிவிடவே, அதை எப்படி மேலாண்மை செய்வது என்று சரியாகத் தெரியாமல் அவர் தடுமாறியதைப்போய்ப் பெரிதாக்கி அவருக்கு ஏமாற்றுக்காரர் என்று பட்டமளித்துவிட்டார்கள், அது தவறு என்று வாதித்துக்கொண்டிருக்கின்றன. ஆனால் Charity Navigator தளம், அவர்கள் மதிப்பீட்டை நடுவில் இரண்டு நட்சத்திரங்களாகக் குறைத்திருந்ததை இப்போது பல வருடங்களாக மூன்று நட்சத்திரங்களாக்கி இருக்கிறார்கள். மொத்தத்தில் அவர்கள் செய்யும் பணி முக்கியமானதாக இருந்தாலும் அமைப்பு மிகவும் நம்பத்தகுந்ததாக இல்லை என்பதால் அந்தப் பக்கமே போவதில்லை.

நுண்கடன் வங்கிகள்

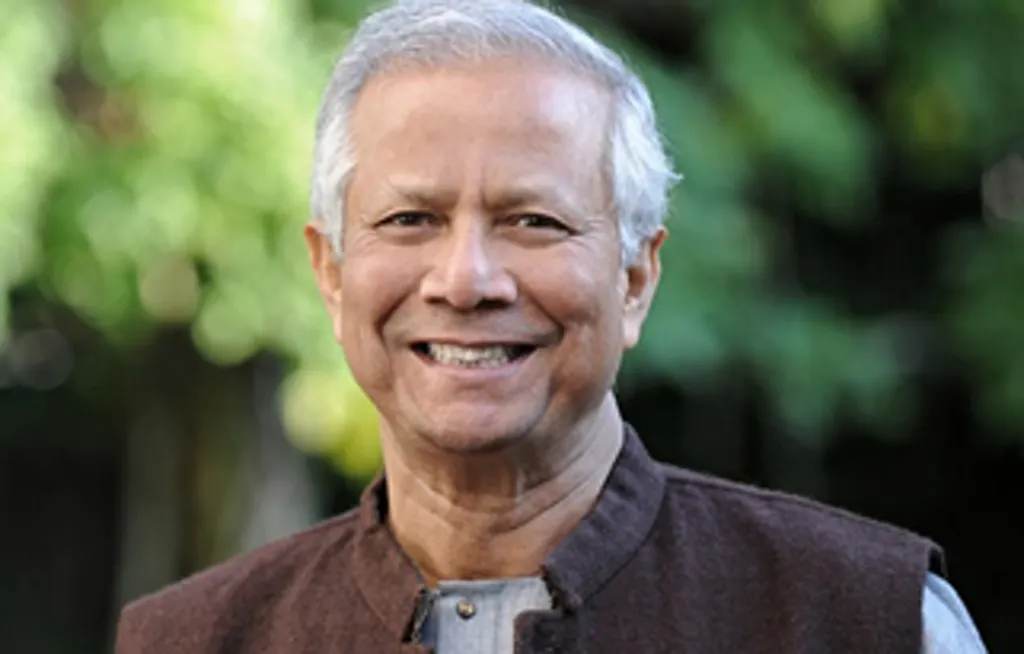

கையிலிருக்கும் பணத்தை நன்கொடையாகக் கொடுக்கும் வழக்கை ஆய்வதற்குப்பதில், மிகச் சிறிய அளவிலான கடன்களைக் கொடுக்கும் அமைப்புக்களைக் கொஞ்சம் அருகே சென்று பார்க்கலாம். 2006ஆம் வருடத்திற்கான பொருளாதார நோபல் பரிசைப் பெற்ற பங்களாதேஷ் பேராசிரியர் மொஹம்மத் யூனஸ் பற்றி உங்களுக்குத் தெரிந்திருக்கலாம். 1990களில் நுண் வணிகங்கள் தொடங்கிப் பிழைக்கவிரும்பும் பெண்கள் தங்களுக்குத் தேவையான மிகமிகக் குறைந்த அளவிலான, வெறும் நூறு, இருநூறு ரூபாய் முதலீட்டைக் கொடுக்க வங்கிகளோ வேறு அமைப்புகளோ இல்லாமல் தடுமாறுவதைப் பார்த்து, அவர் கிராமீன் என்ற ஏழைகளுக்கான வங்கியைத் தொடங்கினார். இவ்வளவு குறைந்த அளவிலான கடன்களை அதுவும் சொத்து எதுவும் இல்லாத பெண்களை நம்பிக்கொடுத்துத் திரும்ப வசூலிப்பது என்பது ஒரு புத்தம் புதிய வணிக அமைப்பு / கண்ணோட்டம் என்பதால் இத்தகைய அமைப்புகள் உலகெங்கிலும் பரவத்தொடங்கின.

சுமார் பதினைந்து ஆண்டுகளுக்குமுன் எதேச்சையாக இந்த வழியமைப்பைப் பின்பற்றும் கீவா என்ற நுண்கடன் அமைப்பைப் பற்றிக் கேள்விப்பட்டேன். சிறு தொழில் தொடங்கவோ அல்லது தங்கள் தினப்படி வாழ்விற்கான அடிப்படைத் தேவைகளைப் பெற்றுக்கொள்ளவோ தேவையான சிறு முதலீடுகள் கிடைக்காமல் அவதிப்படும் ஏழை மக்களையும் அவர்களுக்கு உதவ விரும்புபவர்களையும் இணைக்கும் ஓர் அமைப்பு kiva.org. யார் வேண்டுமானாலும் இலவசமாக அங்கே ஒரு கணக்கைத் துவக்கி, முடிந்த அளவு பணத்தைக் கணக்கில் டெபாஸிட் செய்துகொள்ளலாம். எப்போதும் அந்த வலைதளத்தில் உலகின் பல்வேறு தேசங்களில் இருந்து வந்திருக்கும் கடன் விண்ணப்பங்கள் குவிந்து கிடக்கும். உதாரணமாக, அஜர்பைஜான் அல்லது நிகரகுவாவில் பால் விற்பனை செய்யும் தொழிலைத் தொடங்க ஒரு மாடு வாங்க முயற்சிக்கும் ஒரு பெண் பத்தாயிரம் ரூபாய் கடன் கேட்டிருப்பார். அருகிலேயே ஆப்ரிகாவிலிருக்கும் நைஜீரியாவிலிருந்து சைக்கிள் கடை வைக்க விரும்பும் ஒருவர் ஏழாயிரம் ரூபாய் கடன் கேட்டிருப்பார். இப்படி வரிசையாகக் காணக்கிடைக்கும் பல்வேறு சிறு கடன் விண்ணப்பங்களில் இருந்து உங்களுக்கு பிடித்த சிலவற்றைத் தேர்ந்தெடுத்து உங்களுக்குச் சரி என்று படும் சிறு தொகை ஒன்றை நீங்கள் உங்கள் கணக்கில் போட்டு வைத்திருக்கும் தொகையிலிருந்து கடனாக அளிக்கலாம்.

பால்க்காரப் பெண்மணிக்கு ஐநூறும் சைக்கிள் கடைக்காரருக்கு ஆயிரமும் நீங்கள் கடன் கொடுப்பதாக முடிவு செய்கிறீர்கள் என்று வைத்துக் கொள்வோம். உங்களை போலவே நல்லெண்ணம் கொண்ட வேறு சிலர் இதேபோல் சிறிய கடன்கள் கொடுக்க முன்வரும்போது, மொத்தத் தொகை முறையே பத்தாயிரத்தையும் எழாயிரத்தையும் தொடும். அப்போது உங்கள் எல்லோருடைய கணக்குகளில் இருந்தும் நீங்கள் கடன் கொடுக்க வாக்களித்திருக்கும் தொகைகள் எடுக்கப்பட்டு, மொத்தத் தொகை கடன் பெறுபவர்களுக்கு வழங்கப்படும். அடுத்த ஆறு மாதத்திலிருந்து ஒரு வருடத்திற்குள் அவர்கள் சிறிது சிறிதாகக் கடனைத் திரும்பச் செலுத்தும்போது உங்களுடைய முதலீடு உங்கள் கணக்கில் திரும்ப வந்துசேரும். நீங்கள் போட்டு வைத்திருக்கும் தொகையிலிருந்து எத்தனை ரூபாய் வரை எத்தனை பேருக்குக் கடனாக வழங்குகிறீர்கள் என்பதெல்லாம் நீங்கள் தீர்மானிப்பதுதான். கிணற்றில் தண்ணீர் ஊறுவதுபோல் நீங்கள் கடனாகக் கொடுத்த பணம் திரும்பி வரவர, நீங்கள் அதே பணத்தைத் திரும்பத் திரும்ப வெவ்வேறு விண்ணப்பதாரர்களுக்குப் புதிய கடனாகக் கொடுத்துக்கொண்டிருக்கலாம். உங்களுக்கு வட்டி எதுவும் கிடைக்காது. ஒவ்வொரு முறை கடன் கொடுக்கும்போதும் கீவா நிறுவனத்திற்கு ஏதாவது நன்கொடை கொடுங்கள் என்று ஒரு கெஞ்சல் வரும். கொடுப்பதும் கொடுக்காததும் உங்கள் இஷ்டம். இப்படிப் பல வருடங்கள் அதே பணத்தைப் பலமுறை கடனாகக் கொடுத்துத் திரும்பப் பெற்றபின், உங்களுக்கு இந்த விளையாட்டு போரடித்துவிட்டால், என் பணத்தை திருப்பிக் கொடுங்கள் என்று வாங்கிக்கொண்டு கணக்கை மூடிவிடலாம்.

கீவா வலைத்தளம் கடன் விண்ணப்பதாரர்களின் பட்டியலை அவர்களின் படங்கள், சிறு குறிப்புகளுடன் வெளியிடுகிறது. அவர்களின் பெயர், ஊர், பின்புலம், கேட்கும் பணத்தை அவர்கள் எப்படிச் செலவழிக்கப் போகிறார்கள் என்பதெல்லாம் நமக்குத் தெரியவருவதால், சில நிமிடங்களில் உலகில் வேறெங்கேயோ இருக்கும் ஒருவரின் அல்லது ஒரு குடும்பத்தின் கதை நமக்கு ஒரு சின்ன ஜன்னல் வழியே சட்சட்டென்று காணக் கிடைக்கிறது. இந்த அணுகுமுறை சுவையானதாக இருந்ததால் என் குழந்தைகளுக்கு உலகெங்கிலும் எந்த வகையான வணிகங்களை எவ்வளவு பணம் சாத்தியமாக்குகிறது போன்ற கருத்துகளைக் கற்றுக்கொடுக்க அந்தத் தளத்தைப் பயன்படுத்திவந்தேன்.

சில நூறு டாலர்களை அங்கே போட்டு வைத்து இருந்ததால் எனது மகன் / மகள், தளத்தில் காணப்படும் கோரிக்கைகளைப் படித்துவிட்டு, வியட்நாமில் விதைகளை விற்கும் தொழிலைத் தொடங்க முயற்சிக்கும் இந்தப் பெண்மணிக்கு $25 கடன் கொடுப்போம், அப்புறம் தையற்கடை வைத்திருக்கும் இந்தத் தாய்லாந்துப் பெண்ணிற்கு $25 கொடுக்கலாமா அல்லது வியட்நாம் பெண்ணிற்கே $50 கொடுப்பது நல்லதா என்று விவாதிப்பர். மகனும் மகளும் தேர்ந்தெடுக்கும் விண்ணப்பதாரர்களில் உள்ள வித்தியாசங்கள் எனக்குச் சில பாடங்களைச் சொல்லிக்கொடுக்கும். உதாரணமாக, என் மகன் யார் தொழில்நுட்பம் சம்பந்தமான தொழில்களைத் தொடங்க விரும்புகிறார்கள் அல்லது ஆப்ரிக்காவிலிருந்து யார் கடன் கேட்டிருக்கிறார்கள் என்று பார்த்துக் கொண்டிருக்கும்போது, என் மகள் கடன் கேட்டிருப்பவர்களில் பெண்கள் யார், எந்தெந்த தொழில்கள் சுற்றுச்சூழலை பாதிக்காமல் பலருக்கு வாழ்வளிக்கும் என்று கவனித்துக்கொண்டிருப்பாள். சில நூறு டாலர்களை மறுசுழற்சி செய்து நூற்றுக்கும் மேலான, சுமார் 4,000 டாலருக்கும் அதிகமான மதிப்புள்ள கடன்களை எங்கள் மூன்று பேர் குழுவால் வழங்கிப் பல விஷயங்களைக் கற்றுக்கொள்ள முடிந்தது. அபூர்வமாகவே, சில சமயம் கொடுத்த கடன் திரும்ப வராமல் போவதும் உண்டு. ஆனால் பொதுவாக இது மிகவும் அரிதான நிகழ்வு. கடந்த பதினைந்து ஆண்டுகளில் ஓரிரு முறை மட்டுமே கடன் வசூல் ஆகாமல் நின்றிருக்கிறது.

உலகின் பல்வேறு பகுதிகளில் வாழ்வின் தரம் எப்படி இருக்கிறது என்று குழந்தைகளுக்குச் சொல்லிக்கொடுக்க இது ஒரு சுவையான வழியாக எனக்குப் பட்டதால், சில நண்பர்களின் பதின் வயதுக் குழந்தைகளுக்குப் பிறந்தநாள் போன்ற வைபவங்கள் வரும்போது, பரிசுகள் கொடுப்பதற்குப் பதில், அவர்கள் பெயரில் ஒரு கீவா கணக்கு ஆரம்பித்து அதில் கொஞ்சம் பணத்தைப் போட்டு அவர்களுக்குக் கொடுத்திருக்கிறேன். சில குழந்தைகள் ஆர்வத்துடன் பல வருடங்கள் அதே பணத்தைக் கடனாகக் கொடுத்துக்கொண்டிருக்க, சிலர் ஆர்வம் குறைந்து கணக்கை மூடி பணத்தைத் தங்கள் செலவுக்குத் திரும்பப் பெற்றுக்கொள்வதோ அல்லது இருக்கும் பணத்தைக் கீவா நிறுவனத்திற்கு நன்கொடையாகக் கொடுத்துவிடுவதோ உண்டு. அந்த நினைவில் எங்கள் கம்பனியில் ஒரு சக ஊழியருடன் இரண்டு வருடங்களுக்குமுன் ஒருநாள் மதிய உணவு சாப்பிட்டுக் கொண்டிருந்தபோது கீவா பற்றிச் சொல்லிக் கொண்டிருந்தேன். உலகம் தெரிந்த, சைனாவில் பிறந்து அமெரிக்காவில் வளர்ந்த, முனைவர் பட்டம் பெற்ற நண்பர் அவர். உலகம் பற்றிய பல விஷயங்களைக் குழந்தைகளுக்கு சொல்லிக்கொடுக்க இது ஒரு நல்ல வழி என்று சட்டென்று புரிந்ததால் உடனே அவர் உற்சாகமாகக் கீவாவைப் பற்றி ஆராய்ந்திருக்கிறார். வந்தது வினை!

(தொடரும்)

முகப்பிலிருக்கும் படம் பற்றிய சுட்டி: https://en.wikipedia.org/wiki/Baucis_and_Philemon

Discover more from சொல்வனம் | இதழ் 364 | 12 ஏப். 2026

Subscribe to get the latest posts sent to your email.

ரொம்ப ரொம்ப சுவாரசியமாக எழுதப்பட்டிருக்கிறது. நாம் அன்றாடம் வாழ்க்கையில் சிலருக்கு உதவ வேண்டும் என்று நினைத்தாலும் நமது பழைய நிகழ்வுகள் அதை தடுக்கின்றன. அதையும் மீறி பலமுறை பணத்தை கொடுத்து ஏமாந்து தான் இருக்கிறேன். மேலும் நமது வாழ்க்கையில் முடிந்தவரை பிறருக்கு உதவுவதை நமது எண்ணங்கள் தடுப்பதில்லை …இந்த ஏமாற்றங்கள் நாம் கடந்து போகும் ஒரு நிகழ்வாகவே இருக்கின்றன.

அமெரிக்கா போன புதிதில் நானும் என் மனைவியும் ஒரு விமான நிலையத்தில் இருந்த போது ஒரு இந்தியப் பெண் இது போல வந்தார். பர்ஸைத் தொலைத்து விட்டதாகவும் நாற்பது டாலர் ஊரில் டாக்ஸிக்குத் தேவைப்படுவதாகவும் சொன்னார்.

நீங்கள் சொல்வது போல மனம் இளகினாலும் வெளியே புது மணிவியிடம் ஏமாளி என்று காட்டிக் கொள்ள மனம் தயங்கியது. முகத்தைச் சுளித்தவாறே எனக்கு அவர் கதையில் நம்பிக்கையில்லாமலே கொடுப்பதாக பாவனை செய்து கொண்டு கொடுத்தேன். அட்ரஸ் எழுதி வாங்கிக் கொண்டார்.

நாங்கள் பயணம் முடித்து வீட்டிற்கு வந்த போது ஒரு கடிதம். அதனுடன் நாற்பது டாலருக்கு இணைக்கப்பட செக். கடிதத்தில் நான் உதவியதற்கு மனம் உருகி எழுதியிருந்தார் அந்தப் பெண்ணின் அம்மா.

பல வருடங்களுக்கு அந்தக் கடிதத்தை வைத்திருந்தோம்.

முதலில் சொன்னது போன்ற சிறு சிறு ஏமாற்றங்கள் நானும் சந்தித்திருக்கிறேன். ஏறக்குறைய பலரும் ஓரிரு சந்தர்ப்பத்திலாவது சந்தித்த இருப்பார்கள்.

39 ஆண்டுகால அலுவலகப் பணியில் இரண்டு, மூன்று நபர்களுக்கு கடன் கொடுத்து நீண்ட இழுவையாகி ஒருவரிடம் வராமலேயே போயிருக்கிறது.

தற்போது கட்டுரையாளர் சொல்லும் கி வா அமைப்பைப் பற்றி பார்க்க வேண்டும்

மிக அருமை. கீவா அமைப்பு ஆச்சர்யபடுத்தியது.

இந்த கட்டுரையில் குறிப்பிட்டுள்ள அமைப்பு பற்றி தெரிந்தது.இது மாதிரி மிகவும் குறைந்த வருவாயுள்ள குடும்பத்திற்கு உதவும் பொழுது அந்த குடும்பத்தின் முன்னேற்றம் பார்க்க மனதிற்கு மிக சந்தோஷமாக இருக்கும் .அவர்கள் பொதுவாக ஏமாற்றுவதும் இல்லை இந்த மாதிரி சின்ன சின்ன கடன்களை லாப நோக்கம் இல்லாமல் பல பேர்கள் கொடுத்தால் வசதி குறைவான பல குடும்பங்கள் முன்னேறும்

கிவா அமைப்பைப் பற்றி விவரங்களை தமிழக வெகுஜன ஊடகங்கள் பிரபல படுத்தினால் நன்றாக இருக்கும்.

Deceiving and getting deceived. This is there since time immemorial.We were duped almost regularly by our close relative. The amount ran into some lakhs. At one point we have to take the help of police. They let the man off after few days. He befriended them and got some amount from them also. I think it must be a record!The irony is he would visit our friends with some cooked up story or other and used to decamp with monies given by them. Ultimately we had to pay our friends too though in no way we were involved in his dealings nor we asked them to pay him any money. Finally we spread words about him to minimise potential loss.We live in fear of him even now. The beauty is he wouldn’t steal anything but make us or our friends to part with our money.. Some NGOs are suspected to be enjoying monies received as donations from India and abroad. In fact, charity should begin at home. At Least we know the beneficiaries. In this era of globalisation we can’t suggest this also.

The article is really interesting. Very well written. There was a talk show in ‘Neeya, Naanaa on this subject. Right from MLM upto cyber crime, varieties of deceptions.

The online loan apps are the recent types. In India the chinese companies are running the shows through unsuspecting Indians. Youngsters who availed loans and couldn’t repay ended up raising more loans and some of them ended their lives. That is pathetic. Andhra seems to be worst affected by this. Investigations are going on. But the amount deployed is running into crores and crores. Only tip of the iceberg is seen now.

Sorry for long comment.

Thank you

தெரிந்து கொள்ளவேண்டிய விஷயங்கள் அடங்கிய பதிவு. இந்த கிவா அமைப்பு போல்தான் நமதுபாரத பிரதமரின் தள்ளுவண்டி வியாபரிகள் கடன் திட்டம் இருக்கிறது.

மிகவும் சுவாரசியமாகவும் பயனுள்ளதாகவும் இருந்தது. எங்கோ அழுத கண்ணீர் துடைக்க எங்கோ ஒரு விரல் இருக்கிறது என்ற உண்மையும் புரிந்தது. முடிந்த முடிவான சரியும் உண்மையும், அதே போல் முடிந்த முடிவான தவறும் பொய்யும் இல்லை என்றும் புரிந்தது. அதற்காக நம் இயல்பை மாற்றிக்கொள்ளாமல் இயன்றதை செய்ய வேண்டும் என்ற புரிதலுடன் நம் வாழ்வை நம் வழியில் நடப்போம். தொடருங்கள். நன்றி

கட்டுரையின் கரு – முக்கியமானதொன்று. அடுத்த பகுதிக்கு ஆர்வத்துடன் காத்திருக்கிறேன் (கீவாவைப் பற்றி என்ன சொல்லப்போகிறாரோ!)

Sundar, choosing to write in English because it is easier!

Read your description of Kiva and also about Yunus’ initiative in Bangladesh. I dabbled in

microfinance for 7 years after my exit from multinational banks and had a desire to learn something

new, especially banking at the lower end of the spectrum.

While what people do thru Kiva – lending to people who badly need small amounts of capital primarily –

is `parobakaram’ since there is usually no return, what microfinance companies do is to help borrowers

get funds, but at a higher than normal interest rates and with a good return on investment. This is as

it should be, since the funds come to microfinance companies at a cost from investors and institutions

including banks, which lend at commercial rates. The MF companies borrow at around 12% (in India)

and lend at 18% (max), thereby earning a spread of 6%, which is pretty profitable, even after covering

their operating expenses. So, while the intent of the MFs are good and they serve a great purpose – lending at reasonable rates to people who cannot otherwise sources funds, except from moneylenders at usurious rates and on onerous conditions, their activity is business in true sense and does not qualify as parobakaram in my sense, even though ultimately they do help one section of borrowers. Whereas,

Kiva and similar platforms do parobakaram alright, even though they get their expenses covered one way or the other – otherwise they may not manage to exist and the ultimate losers will be those who

borrow small amounts. Borrowers from Kiva type platforms do not have onerous clauses attached to the loans and they do default…I have myself lost quite a bit in such loans and I dont mind because overall,

people try to be honest and return the installments regularly. Problem is when some Kiva-type organizations take huge amounts of the contributions as their expense (just like many well known

aid institutions do, to pay fat salaries to their executives) and expect all that to be repaid by the borrowers.

Another interesting aspect of such lending in Indonesia (where I lived for 6 years) is that micro lending

institutions tend to serve their clients in ways other than lenders. They set up offices and provide for

community rooms; arrange for expert advice on agriculture or weaving or small industries, whatever be

the occupation of the borrowers; arrange for school children to get hep if required and so on. Actually,

the community rooms buzz with activity and people tend to leverage this phenomenon in all ways possible to improve their lives and lifestyle. This really works in Indonesia.

Varadarajan